Информация Межрайонной ИФНС России № 26 по Челябинской области

Может ли гражданин-банкрот выезжать за границу? Межрайонная ИФНС России № 26 по Челябинской области сообщает,

Может ли гражданин-банкрот выезжать за границу?

Межрайонная ИФНС России № 26 по Челябинской области сообщает, что в случае признания гражданина банкротом арбитражный суд вправе вынести определение о временном ограничении права на выезд гражданина из Российской Федерации (п. 3 ст. 213.24 Федерального закона от 26.10.2002 № 127-ФЗ ).

Временное ограничение права на выезд гражданина из Российской Федерации действует до даты вынесения определения о завершении или прекращении производства по делу о банкротстве гражданина, в том числе в результате утверждения арбитражным судом мирового соглашения. При наличии уважительной причины, по которой требуется выезд гражданина из Российской Федерации, по ходатайству гражданина и с учетом мнения кредиторов и финансового управляющего арбитражный суд вправе досрочно отменить временное ограничение права на выезд гражданина из Российской Федерации.

Вышеуказанное ограничение действует только в рамках процедуры по признанию банкротства гражданина. Если речь идет о последствиях признания банкротства, то банкротов не ограничивают в праве передвижений согласно положениям статьи 213.30 Закона о банкротстве.

Как разобраться в справках из налоговой инспекции и для чего они нужны?

Межрайонная ИФНС России № 26 по Челябинской области информирует, чтобы проверить информацию по сальдо ЕНС, налогоплательщик в любое время по своей инициативе может запросить в налоговом органе следующие документы:

Справка о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа, позволяет проверить, все ли платежи учтены на ЕНП и как они распределились по обязательствам.

Справку можно получить, направив запрос по ТКС, в личном кабинете налогоплательщика, или лично обратиться в налоговую. Срок предоставления – 5 рабочих дней.

При необходимости информацию можно запросить за период. В справке указывается остаток свободных средств на ЕНП на начало и конец запрашиваемого периода, есть детализация в разрезе видов поступлений на ЕНП и списаний с него.

С 19 сентября справку можно запросить как в прежнем, так и в новом сокращенном виде. В такой справке указываются не все операции списания и распределения сумм с ЕНП по обязательствам, а только итоговая (агрегированная) сумма в пределах одного дня. Справка меньше в объёмах, при этом её форма и состав остались прежними.

Справка об исполнении налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) обязанности по уплате. Цель документа – подтвердить отсутствие долга для участия в тендере, получения субсидии и т. д.

Справка содержит данные о наличии долга на дату ее формирования (имеет/не имеет), но отсутствует детализация.

Запрос на получение справки можно направить по ТКС, через личный кабинет налогоплательщика, или лично обратиться в налоговую. Срок представления справки – 10 рабочих дней.

С 19 сентября можно получить сведения о наличии или отсутствии долга, выбрав при запросе определенную дату.

Справка о наличии на дату формирования справки положительного, отрицательного или нулевого сальдо налогового счета. Документ позволяет узнать состояние сальдо ЕНС, а при наличии долга получить его детализацию и карту расчета пени.

В справке указываются данные о состоянии ЕНС на дату ее формирования в виде одной суммы. При наличии долга имеется его детализация в разрезе налогов и карта расчета пени.

Справку можно получить, сделав запрос по ТКС, через личный кабинет налогоплательщика, или при личном обращении в налоговый орган. Срок представления – 5 рабочих дней.

Акт сверки принадлежности сумм денежных средств, и (или) признаваемых в качестве ЕНП, либо сумм денежных средств, перечисленных не в качестве ЕНП. Позволяет проверить начисления и уплату за выбранный период. Предназначен для сверки с налоговым органом.

В Акте сверки указывается общая сумма начислений и уплат за выбранный период в разрезе каждого обязательства. Документ состоит из двух разделов: налоги, уплата которых производится через ЕНП и напрямую на конкретный КБК.

Чтобы получить документ, необходимо сделать запрос по ТКС, через личный кабинет налогоплательщика, или лично обратиться в налоговый орган. Срок представления Акта – 5 рабочих дней.

Заместитель начальника налоговой инспекции рассказала о взыскании задолженности по имущественным налогам с физического лица

«При наличии недоимки налоговый орган направляет налогоплательщику требование об уплате задолженности, а в случае его неисполнения обращается в суд с заявлением о взыскании задолженности. На основании решения суда задолженность взыскивается за счет денежных средств физического лица в банке, а при их недостаточности - службой судебных приставов за счет иного имущества должника», - сообщила представителям СМИ 01.03.2024 заместитель начальника Межрайонной ИФНС России № 26 по Челябинской области Е.В. Беспалов и ответил на вопросы о порядке взыскания задолженности с физического лица по транспортному, земельному налогам и налогу на имущество.

Вопрос: Какую ответственность и иные негативные последствия влечет неуплата (неперечисление) в срок налогов по налоговому уведомлению?

Ответ: Налоговый орган вправе направить вам налоговое уведомление об уплате имущественных налогов не более чем за три налоговых периода (календарных года), предшествующих году направления такого уведомления. На основании налогового уведомления уплачивается НДФЛ, в частности, с доходов в виде процентов по вкладам (остаткам по счетам) в банках.

Срок уплаты указанных налогов и НДФЛ, уплачиваемого по налоговому уведомлению, - не позднее 1 декабря года, следующего за годом, за который они исчислены, но не ранее даты получения налогового уведомления.

Уплата налогов по налоговому уведомлению осуществляется путем перечисления денежных средств в качестве единого налогового платежа (ЕНП).

Такой платеж возможно перечислить до наступления установленного срока уплаты налогов ( п. 1 ст. 45 НК РФ).

По каждому налогоплательщику налоговые органы ведут единый налоговый счет (ЕНС), на котором учитываются, в частности, денежные средства, перечисленные и (или) признаваемые в качестве ЕНП ( п. п. 1 , 2 , 4 ст. 11.3 НК РФ).

Сумма налогов, которую обязан уплатить налогоплательщик по налоговому уведомлению, также учитывается на его ЕНС в качестве вашей совокупной налоговой обязанности со дня наступления срока уплаты налогов ( п. 2 ст. 11 , пп. 1 п. 2 , пп. 6 п. 5 ст. 11.3 НК РФ).

Если указанный срок наступил, а денежные средства на ЕНС отсутствуют или их недостаточно, то формируется отрицательное сальдо, то есть денежное выражение совокупной налоговой обязанности (условно говоря, то, что гражданин должен перечислить в бюджет) превышает денежную сумму, перечисленную и (или) признаваемую в качестве ЕНП (условно говоря, то, что перечислял налогоплательщик) ( п. 3 ст. 11.3 НК РФ).

В таком случае неуплата (неперечисление) или несвоевременная уплата (несвоевременное перечисление) налогов по налоговому уведомлению может повлечь следующие неблагоприятные последствия для налогоплательщика.

При необходимости можно запросить у налогового органа справку о наличии положительного, отрицательного или нулевого сальдо ЕНС, а также сведения о наличии (отсутствии) задолженности в размере отрицательного сальдо ЕНС ( пп. 5.2 п. 1 ст. 21 , пп. 10 п. 1 ст. 32 НК РФ).

Вопрос: Какой порядок взыскания недоимки и пеней по имущественным налогам с физических лиц?

Ответ: Сумма налога, не уплаченная в установленный срок, признается недоимкой. На сумму недоимки за каждый календарный день просрочки уплаты налога начисляются пени.

Пени - это денежная сумма, которая будет начислена на недоимку, то есть сумму налогов, не уплаченных (не перечисленных) в установленный срок ( п. 2 ст. 11 , п. 1 ст. 75 НК РФ).

Пени рассчитываются для граждан по формуле ( п. 3 , пп. 1 п. 4 ст. 75 НК РФ):

Сумма пеней = Сумма недоимки x Количество календарных дней просрочки x 1/300 действующей в это время ключевой ставки Банка России.

Период просрочки исчисляется со дня возникновения недоимки по день (включительно) исполнения совокупной обязанности по уплате налогов ( п. 3 ст. 75 НК РФ).

Рассчитанная таким образом сумма пеней учитывается в совокупной обязанности налогоплательщика со дня учета на его ЕНС недоимки, в отношении которой рассчитана данная сумма ( п. 6 ст. 11.3 НК РФ).

Общая сумма недоимок, а также не уплаченных налогоплательщиком пеней, штрафов и процентов, а также сумм налогов, подлежащих возврату в бюджет в установленных случаях, равная размеру отрицательного сальдо единого налогового счета этого лица, является задолженностью по уплате налогов, сборов и страховых взносов. Задолженность может быть взыскана налоговым органом в установленном порядке (п. 2 ст. 11, пп. 9 п. 1 ст. 31 , п. 2 ст. 45 , п. 3 ст. 75 НК РФ).

Неисполнение обязанности по уплате налогов, повлекшее формирование отрицательного сальдо ЕНС, является основанием для направления налогоплательщику налоговым органом требования об уплате задолженности (включая сумму пеней) и взыскания задолженности в установленном порядке ( п. 2 ст. 11 , п. п. 2 , 3 ст. 45 , ст. 48 , п. 1 ст. 69 НК РФ).

Требование об уплате задолженности должно быть исполнено в течение восьми рабочих дней со дня его получения, если в требовании не указан более продолжительный срок. При этом исполнением требования признается уплата (перечисление) суммы задолженности в размере отрицательного сальдо на дату исполнения. В случае направления требования по почте заказным письмом оно считается полученным по истечении шести рабочих дней со дня направления этого письма ( п. 6 ст. 6.1 , п. п. 3 , 4 ст. 69 НК РФ).

В случае неисполнения требования об уплате задолженности производится ее взыскание за счет имущества физического лица в установленном порядке. Для этого налоговый орган принимает в определенный срок решение о взыскании задолженности и размещает его, а также информацию о вступившем в законную силу судебном акте и соответствующее поручение на перечисление суммы задолженности в реестре решений о взыскании задолженности. Поручение, в свою очередь, должно быть исполнено банком налогоплательщика ( п. п. 3 , 4 ст. 46 , п. п. 1 , 6 , 7 , 8 ст. 48 НК РФ).

Налоговый орган вправе обратиться с заявлением о взыскании задолженности в суд общей юрисдикции в установленные сроки, которые в случае их пропуска по уважительной причине могут быть восстановлены судом ( п. п. 3 , 5 ст. 48 НК РФ).

Кроме этого, налоговый орган может информировать налогоплательщика (не чаще раза в квартал) о наличии задолженности с помощью СМС или электронной почты, если налогоплательщик предоставит на это свое согласие ( п. 7 ст. 31 НК РФ).

Представить его можно в независимости от наличия налогоплательщика задолженности на текущую дату.

Согласие по форме, утвержденной приказом ФНС России от 30.11.2022 № ЕД-7-8/1135@, можно представить в налоговый орган:

- в электронной форме - по телекоммуникационным каналам связи или через личный кабинет налогоплательщика;

- на бумаге - лично (через представителя) или по почте заказным письмом.

Вопрос: Какой порядок взыскания задолженности по налогу на имущество физических лиц с несовершеннолетнего?

Ответ: Законодательством не установлены особенности взыскания с несовершеннолетних задолженности по налогу на имущество физических лиц (как и по другим имущественным налогам). Вместе с тем в силу возраста несовершеннолетние налогоплательщики участвуют в налоговых отношениях через своих законных представителей, к которым относятся их родители, усыновители или опекуны ( п. 1 ст. 26 , п. 2 ст. 27 , п. 1 ст. 45 НК РФ).

При выявлении задолженности по налогу на имущество в отношении недвижимости, принадлежащей несовершеннолетнему, требование о взыскании недоимки по налогу на имущество и пеней в судебном порядке должно быть предъявлено налоговым органом к законным представителям несовершеннолетнего.

Как уплатить налог путем зачета денежных средств на ЕНС?

Межрайонная ИФНС России №26 по Челябинской области сообщает, что денежные средства, перечисленные в качестве единого налогового платежа, и совокупная обязанность учитываются на едином налоговом счете. ЕНС ведется по каждой организации и физлицу.

Если ЕНП больше совокупной обязанности, формируется положительное сальдо ЕНС.

В таком случае можно подать заявление о зачете денежных средств, формирующих положительное сальдо, в счет предстоящей уплаты конкретного налога. При осуществлении инспекцией зачета налог считается уплаченным со дня, на который приходится срок его уплаты.

Инспекция производит зачет не позднее следующего рабочего дня после поступления такого заявления в налоговый орган.

Подавать заявление необязательно: при наступлении срока уплаты налога инспекция самостоятельно зачтет денежные средства. Например, если налогоплательщик подал уведомление об исчисленном налоге, то на дату его получения (но не ранее наступления срока уплаты налога) налоговый орган учтет соответствующую сумму в его совокупной обязанности.

Средства, формирующие положительное сальдо ЕНС, инспекция направит на покрытие задолженности. При этом соблюдается очередность, установленная в пункте 8 статьи 45 НК РФ . Налог в таком случае будет считаться уплаченным со дня учета совокупной обязанности в соответствии с уведомлением, если выполняются такие условия:

положительного сальдо достаточно для уплаты налога;

уведомление подано до наступления срока уплаты налога.

Важно помнить, что при получении уведомления об исчисленной и удержанной налоговым агентом сумме НДФЛ до наступления срока его перечисления средства, формирующие положительное сальдо ЕНС, зачтут в счет исполнения предстоящей обязанности по уплате НДФЛ. Инспекция проведет зачет в пределах суммы, указанной в уведомлении, не позднее дня, следующего за днем его получения.

Какие платежи с 2024 года уплачиваются в составе ЕНП, а какие отдельно?

Межрайонная ИФНС России №2=26 по Челябинской области (далее – Инспекция) напоминает, что система уплаты налоговых платежей осуществляется через внесение единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС) и с 2024 года вступает ряд новых правил.

Согласно изменениям в п. 1 ст. 58 НК РФ уплачивать отдельными платежами или в составе ЕНП, по желанию налогоплательщика, можно следующие фискальные обязательства:

налог на профессиональный доход на КБК 182 1 05 06000 01 1000 110;

сбор за пользование объектами животного мира на КБК 182 1 07 04010 01 1000 110;

сбор за пользование объектами водных биоресурсов – для этого сбора есть два кода: за пользование внутренними объектами водных биоресурсов КБК 182 1 07 04030 01 1000 110, за пользование иными вводными объектами КБК 182 1 07 04020 01 1000 110.

Отдельными платежами без учета на ЕНС уплачивается:

госпошлина, в отношении которой судом не выдан исполнительный документ;

налог на сверхприбыль;

НДФЛ с выплат иностранцам, работающим по патенту.

Страховые взносы на случай травматизма также уплачиваются отдельным платежом, поскольку порядок и сроки их уплаты, определенные п. 4 ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ, остались неизменными.

Инспекция обращает внимание, что для реализации механизма уплаты налогов через внесение ЕНП установлены единые сроки:

для уплаты налоговых платежей - 28-е число месяца, следующего за отчетным периодом;

для представления налоговой отчетности - 25-е число месяца, следующего за отчетным.

Как уплатить налоги за третье лицо?

Межрайонная ИФНС России № 26 по Челябинской области сообщает, что перечислить за третье лицо можно любой налог, а также пени и штрафы. Уплатить за третье лицо можно также страховые взносы (кроме взносов на травматизм). Порядок их уплаты такой же, как и при перечислении налога.

При уплате налога важно правильно заполнить платежное поручение. Из него должно быть понятно, за кого вы его платите.

Для этого:

в поле ИНН и КПП укажите данные лица, за которое хотите его уплатить;

в назначении платежа через «//» укажите свои ИНН, КПП и наименование организации, за которую платите налог (для предпринимателей - фамилию, имя, отчество и в скобках ИП).

Для уплаты удобно использовать сервис ФНС России «Уплата налогов и пошлин» . С его помощью можно сформировать правильное платежное поручение и произвести оплату онлайн.

Важно знать, что после уплаты за третье лицо единого налогового платежа и налога, уплаченного не в качестве единого налогового платежа, требовать их возврата из бюджета вы не сможете. Поэтому, если вы уплатите больше, чем нужно, за возвратом переплаты (суммы денежных средств, формирующих положительное сальдо единого налогового счета) вправе обратиться только то лицо, чью обязанность вы исполнили.

Предоставление государственных услуг ФНС России в МФЦ

«Кроме налоговой инспекции налогоплательщики могут обращаться за получением государственных услуг, в том числе услуг, предоставляемым налоговой службой, В многофункциональные центры (далее - МФЦ), призванные, как облегчить гражданам доступ к запросу на получение государственной услуги, так и ускорить непосредственное получение услуги её получателем», - прокомментировал заместитель начальника Межрайонной ИФНС России № 26 по Челябинской области Е.В. Беспалов.

Евгений Васильевич рассказал, что с каждым годом перечень услуг, предоставляемых МФЦ для граждан - налогоплательщиков, расширяется.

На текущий день в МФЦ можно получить 23 «налоговые» услуги.

В числе наиболее востребованные:

- государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей;

- прием заявления физического лица о постановке на учет в налоговом органе и выдача (повторная выдача) физическому лицу свидетельства о постановке на учет;

- прием заявления физического лица о предоставлении налоговой льготы по имущественным налогам;

- прием налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ) на бумажном носителе.

Также при обращении в офисы МФЦ граждане могут узнать об имеющейся задолженности по налогам и сборам, получить уведомление об отсутствии налоговой задолженности, либо при наличии задолженности - извещение для оплаты налога с суммой пени, штрафа. Услуга предоставляется бесплатно, в момент обращения.

С полным перечнем услуг Федеральной налоговой службы, оказываемых в МФЦ по Челябинской области, можно ознакомиться на официальном сайте МФЦ www.mfc-74.ru .

Последние новости

Диалог с молодым поколением металлургов

Директор по персоналу Магнитогорского металлургического комбината Олег Парфилов встретился с представителями Союза молодых металлургов.

Сотрудники Госавтоинспекции задержали несовершеннолетнего водителя скутера

Водитель и родители привлечены к ответственности. Фото: Госавтоинспекция УМВД России по г. Магнитогорску В связи с обращением граждан о том, что вблизи посёлка «Звёздный» катаются подростки на мототранспортных средствах,

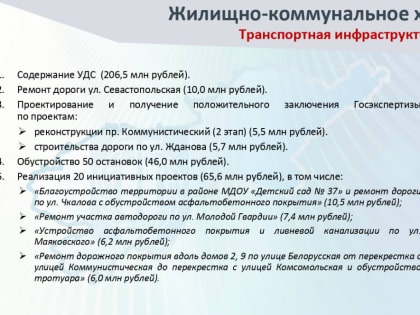

Транспортная инфраструктура Копейска: итоги и планы

В 2024 году на улучшение транспортной инфраструктуры Копейского городского округа было выделено 573 миллиона рублей.

Пошаговое руководство: как грамотно оформить первый микрозайм

Как взять кредит с умом и не пожалеть об этом спустя пару месяцев